来源:凌通企业IPO配资白名单平台开户

元股证券:ygzq.hk

原标题:《深圳千分一IPO:AI 终端的下一代交互入口!2026Q1 净利润仅增 7.09%!销售费用率高于研发费用率,交易所追问是否“重营销轻研发”!》

深圳千分一PO价值与风险报告:AI 终端的下一代交互入口!2026Q1 净利润仅增 7.09%不符合创业板增长逻辑!销售费用率高于研发费用率,交易所追问公司是否“重营销轻研发”

|

75.98%

营收三年复合增速

|

96.09%

归母净利复合增速

|

14.16%

2025 全球市占率

|

9.93亿

拟募集资金(元)

|

|

97.05%

智能笔及配件收入占比

|

+7.09%

2026Q1 净利同比

|

全球第2

电容笔出货排名

|

创业板

拟上市板块

|

|

保荐机构(主承销商)

|

国联民生证券承销保荐有限公司

|

|

实际控制人 / 控股股东

|

邓建(合计控制 37.75%)/ 深圳市千分一投资发展有限公司

|

|

Pre-IPO 投后估值

|

15 亿元(2025 年 6 月新增股东入股价 25.35 元/股)

|

|

受理与审核进程

|

2025 年 12 月申报,截至 2026 年 5 月已两轮回复深交所审核问询

|

|

数据来源

|

招股说明书(申报稿)、第一 / 二轮审核问询回复、QYResearch、公开报道

|

凌通社出品 · 全球经济与科技深度研究 本报告基于公开披露文件整理,不构成任何投资建议

深圳市千分一智能技术股份有限公司成立于 2014 年,是一家以主动式电容笔(智能笔)为核心产品的技术方案供应商,产品覆盖平板电脑、学习机、笔记本电脑及智能手机等终端。公司以承接知名品牌客户的 ODM 业务为主,合作方包括联想、华硕、惠普、OPPO、vivo、亚马逊、科大讯飞、好未来、作业帮、猿辅导等;同时经营 metapen、idrawgear、Penoval 等适配 iPad 的自有品牌,通过亚马逊销往欧美及日澳市场。

公司系国家级专精特新“小巨人”企业、深圳市制造业单项冠军,并设有广东省主动式电容触控笔工程技术研究中心,先后获得联想“卓越新品导入奖”、OPPO“创新质量”、vivo“最佳创新奖”及亚马逊“全球拓展之星”等客户与平台荣誉。

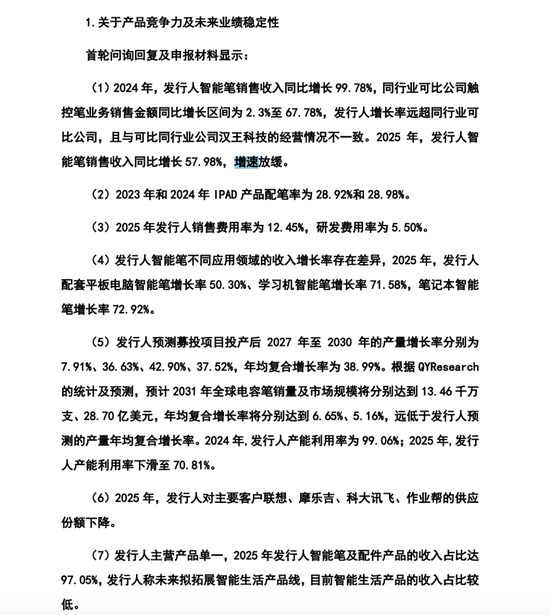

2025 年 12 月,公司向深交所创业板提交上市申请,保荐机构为国联民生证券;至 2026 年 5 月,公司已先后完成对深交所第一轮、第二轮审核问询函的回复。围绕“产品单一、增速可持续性、扩产合理性、供应份额下降、是否重营销轻研发”等核心问题的监管追问,构成了本次 IPO 价值与风险判断的主线。

审核问询关注的六大焦点

|

产品竞争力与业绩稳定性

|

增速远超同行、2025 年明显放缓,监管要求提示业绩下滑风险

|

|

销售 vs 技术驱动

|

销售费用率高于研发费用率,是否“重营销轻研发”

|

|

2026 年订单与一季报

|

新签订单、在手订单与 Q1 业绩,验证增速拐点

|

|

募投扩产合理性

|

产能利用率下滑、扩产速度远超市场增速,产能消化与折旧风险

|

|

供应份额下降

|

对联想、科大讯飞、作业帮等核心客户份额回落

|

|

主营单一缓解可行性

|

智能生活产品占比仅 2.95%,短期难降低单一风险

|

理解千分一的估值,先要理解它所处的电容笔行业——一个由通讯协议、品牌认证与技术积淀共同筑墙的“小而专”赛道。

发展脉络:从绘画配件到 AI 交互入口

|

2015

|

苹果发布首代 Apple Pencil,微软收购 N-Trig 触控笔技术,电容笔市场起飞

|

|

2017

|

微软发布 MPP 技术协议标准,提升笔的精度与响应速度

|

|

2018

|

谷歌主导 USI 协议标准,增强跨设备兼容性

|

|

2020

|

居家办公与线上学习激增,平板、学习机带动电容笔需求放量

|

|

2023

|

“AI 元年”——智能笔成为智能终端生态体系的核心交互入口

|

|

2025

|

教育数字化政策密集落地,电容笔作为教学智能终端组件,渗透率加速提升

|

全球竞争格局:苹果领跑,千分一以 ODM 突围

据 QYResearch 统计,2024 年全球电容笔出货约 8,580 万支、市场规模约 20.18 亿美元。苹果 Apple Pencil 以约 19% 的市占率稳居第一;千分一以 728 万支、约 8.5% 的份额位列前茅,且 2025 年进一步跃升至 14.16%,成为全球第二大电容笔厂商。行业头部集中——2025 年前五大厂商合计市占率已近 50%。

|

厂商

|

类型

|

2024 销量(万支)

|

全球市占率

|

|

苹果 Apple Pencil

|

知名品牌

|

1,649

|

约 19%

|

|

千分一

|

ODM + 自主品牌

|

728

|

8.5%

|

|

微软 Surface Pen

|

知名品牌

|

505

|

约 6%

|

|

汉王科技

|

ODM + 自主品牌

|

464

|

约 5%

|

|

华为 M-Pencil

|

知名品牌

|

443

|

约 5%

|

|

Wacom

|

ODM + 自主品牌

|

415

|

约 5%

|

|

Adonit

|

知名品牌

|

197

|

约 2%

|

数据来源:QYResearch(2024 年口径)。千分一 2025 年市占率已升至 14.16%。

|

护城河 · 五重进入壁垒,回应“门槛低、一般制造业”之疑

① 协议认证——电容笔须通过微软 MPP、谷歌 USI 等触控协议认证才能适配终端,且 MPP 等核心协议已不再新增授权;

② 技术积淀——压力传感、多传感器融合、低延迟抗干扰等需长期研发与专利布局;

③ 头部客户准入——品牌整机厂认证周期长达 1-2 年,且不轻易更换供应商;

④ 供应链整合——上百种元器件的精密集成与柔性制造能力;

⑤ 人才门槛——跨电子、机械、算法、自动化的复合研发团队。监管追问的“同质化、产能过剩、门槛低”三大风险,公司据此逐一否认。

|

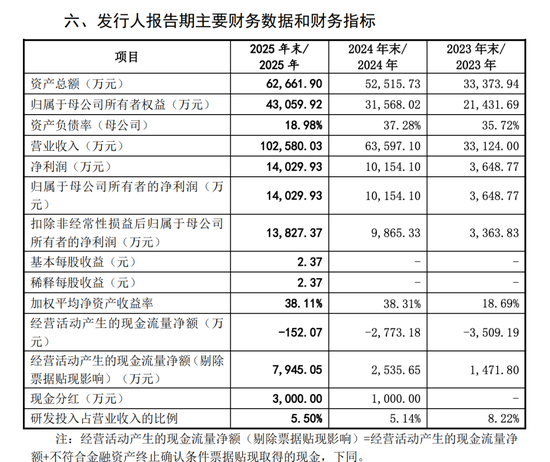

报告期内,千分一的成长性极为亮眼。2023 至 2025 年,营业收入由 3.31 亿元增至 10.26 亿元,三年复合增速 75.98%;归母净利润由 3,649 万元增至 1.40 亿元,复合增速高达 96.09%。但拆解年度数据可见,增长动能正在递减——2024 年营收增速 92.00%,2025 年降至 61.30%;净利润增速则由 178.29% 断崖式回落至 38.17%。

|

财务指标

|

2023

|

2024

|

2025

|

趋势

|

|

营业收入(亿元)

|

3.31

|

6.36

|

10.26

|

↑ 高增长

|

|

营收同比增速

|

—

|

92.00%

|

61.30%

|

↓ 放缓

|

|

归母净利润(亿元)

|

0.36

|

1.02

|

1.40

|

↑

|

|

净利润同比增速

|

—

|

178.29%

|

38.17%

|

↓↓ 断崖

|

|

主营毛利率

|

38.90%

|

42.99%

|

40.99%

|

先升后降

|

|

销售费用率

|

12.97%

|

12.66%

|

12.45%

|

平稳

|

|

研发费用率

|

8.22%

|

5.14%

|

5.50%

|

↓ 下滑

|

|

智能笔全球市占率

|

3.84%

|

8.48%

|

14.16%

|

↑↑ 跃升

|

数据来源:招股说明书、第二轮审核问询函回复。营收、净利润为合并口径四舍五入值。

拐点已现:2026 年一季度增速进一步下台阶

据公司未审数据,2026 年第一季度营业收入 2.57 亿元,同比增长 20.61%;净利润 3,438 万元,同比仅增长 7.09%。这一增速较 2025 年全年再度大幅回落,意味着公司已正式进入“量增、利薄”的阶段。监管亦据此要求公司在招股书中专门提示“经营业绩增速下降甚至下滑的风险”。

|

增速回落的三重原因(公司自述)

① 基数效应——营收规模逐年放大,高增速难以为继;

② 毛利承压——产品结构变化、线上降价促销、原材料波动,2025 年主营毛利率同比下降约 2 个百分点;

③ 费用前置——为拓展智能生活产品线上业务,电商平台推广投入加大,销售费用同比增加 4,724 万元。

|

|

同业参照 · 汉王科技 2024 年亏损 1.10 亿元

值得注意的是,在行业同样高景气的 2024 年,A 股可比公司汉王科技却亏损 1.10 亿元——其“笔智能交互”业务毛利率达 43.79%(与千分一接近),但销售费用率 26.03%、研发费用率 14.49% 偏高,叠加培育新业务拖累利润。相比之下,千分一费用结构更集约、主业更聚焦,盈利质量相对占优;但两者毛利率接近,也说明价格竞争是行业共性压力。

|

研发 vs 销售费用:是否“重营销轻研发”?

监管反复追问的焦点之一,是公司销售费用率持续高于研发费用率,且研发费用率三年内近乎腰斩。

|

费用项目

|

2023

|

2024

|

2025

|

|

销售费用(万元)

|

4,294.64

|

8,052.47

|

12,776.19

|

|

销售费用率

|

12.97%

|

12.66%

|

12.45%

|

|

研发费用(万元)

|

2,722.67

|

3,266.32

|

5,643.66

|

|

研发费用率

|

8.22%

|

5.14%

|

5.50%

|

|

配资炒股

费用率差(销售−研发)

|

4.75pct

|

7.53pct

|

6.95pct

|

销售费用取第二轮问询回复,研发费用取招股书创业板定位指标口径。

公司辩称:销售费用高主要系亚马逊平台佣金、推广与仓储费(占销售费用约 84%),线上费用率约 40% 符合跨境电商行业惯例;而占收入逾七成的 ODM 线下业务费用率仅约 3%-4%,低于研发费用率,故主张“技术驱动”而非“营销驱动”。但研发费用率由 2022 年的 10.32% 一路降至 5.5%,已低于汉王科技(14.49%)、影石创新(13.93%)等同业,监管对此持续追问。报告期累计研发投入 1.16 亿元、占累计营收 5.84%,研发人员 164 人(占员工 17.85%),已获授权发明专利 53 项、累计授权专利 331 项。

尽管被部分市场观点归类为“低收益一般制造业”,千分一在技术指标与市场份额上的表现,实际上支撑了一个更具想象力的多头逻辑。

|

看点一 · 三年市占率翻近 4 倍,已是全球第二大电容笔厂商

公司智能笔全球市占率由 2023 年的 3.84% 跃升至 2025 年的 14.16%,销量由 311 万支增至 1,307 万支(复合增速 105%)。其中平板电脑领域市占率 4.81%→16.90%,学习机领域 10.69%→42.60%。2025 年全球前五大厂商(苹果、千分一、微软、Wacom、汉王科技)合计市占率近 50%,行业头部集中、格局稳定。

|

|

看点二 · 技术指标比肩甚至领先全球品牌,并非“无创新含量”

与苹果、华为、微软等全球品牌的最新高端笔相比,千分一在压感、延迟、磁吸充电、触觉反馈等关键指标上处于行业第一梯队,并独家实现“振动+发声”拟真书写——以 X 轴线性马达模拟铅笔“沙沙声”、钢笔“吱吱声”,为同业尚未推出的功能。公司自研悬臂梁应变式、C 型结构压力传感器,实现传感器供应链国产化替代,降低材料成本。

|

技术对标:千分一 vs 苹果 / 华为 / 微软

|

技术指标 / 功能

|

千分一

|

苹果 Pencil Pro

|

华为 M-Pencil Pro

|

微软 触控笔 2

|

|

压力感应等级

|

16,384 级

|

4,096 级

|

16,384 级

|

4,096 级

|

|

书写延迟

|

1ms(毫秒级)

|

10ms

|

10ms

|

13ms

|

|

倾斜角度感应

|

具备

|

具备

|

具备

|

具备

|

|

磁吸(无线)充电

|

具备

|

具备

|

具备

|

不具备

|

|

触觉振动反馈

|

具备

|

具备

|

具备

|

具备

|

|

振动 + 发声拟真

|

行业独有

|

仅振动

|

仅振动

|

—

|

数据来源:第一轮问询回复,竞品取自各公司官网最新高端机型公开指标;千分一压感数据为搭配 vivo 机型款。公司技术指标同样领先 Wacom、汉王科技等 ODM 同业。

|

看点三 · 绑定高景气赛道,ODM 技术驱动 + 自有品牌出海

2025 年学习机、笔记本电脑智能笔收入分别增长 71.58%、72.92%,受益于 AI 学习机普及与 AI PC 换机周期。ODM 业务占主营收入超 70%、贡献增长超 75%,深度参与联想、华硕、好未来等新品设计;自有品牌 metapen 多次入选亚马逊多站点 Best Sellers,作为 Apple Pencil 的高性价比平替快速放量。截至 2026 年一季度,公司在联想、华硕、仁宝、vivo、好未来、猿辅导、作业帮、科大讯飞、亚马逊等客户处储备项目充足。

|

2025 年分应用领域收入结构

|

应用领域

|

收入(万元)

|

同比增速

|

占比

|

|

平板电脑

|

55,338.63

|

+50.30%

|

58.2%

|

|

学习机

|

19,965.18

|

+71.58%

|

21.0%

|

|

笔记本电脑

|

18,156.74

|

+72.92%

|

19.1%

|

|

其他

|

1,680.16

|

+32.33%

|

1.7%

|

|

智能笔合计

|

95,140.71

|

+57.98%

|

100.0%

|

|

五 风险因素:增长故事的八处裂缝

|

|

风险一 · 产品高度单一,市场天花板有限

报告期智能笔及配件收入占比始终在 96%-97% 以上。智能生活产品(主要为智能食品探温针)2025 年收入仅 2,954 万元,占比 2.95%。公司已将首轮问询中“降低主营产品单一风险”的表述,更正为“为营收增长注入新活力”,并承认短期内降低单一风险的可能性较小。QYResearch 测算 2025 年全球电容笔市场仅约 21.4 亿美元,行业容量本身有限。

|

|

风险二 · 增速断崖,2026Q1 净利润仅增 7.09%

净利润增速由 2024 年的 178.29% 回落至 2025 年的 38.17%,2026 年一季度进一步降至 7.09%。在“以价换量”策略下,收入与利润增速的剪刀差持续扩大,盈利质量边际走弱。

|

|

风险三 · 单价持续下滑,毛利率韧性不足

智能笔销售单价由 2023 年的 97.56 元/支回落,2024 年下降 15.16%、2025 上半年再降 10.71%(降至约 73.9 元/支)。公司测算,若主营毛利率再降 5 个百分点,各报告期净利润降幅将达 26%-52%。香颂资本沈萌评价:缺乏创新含量、定价筹码不足,导致收益率缺少韧性。

|

|

风险四 · 核心客户供应份额普遍回落

2025 年公司对联想(50%+→30%+)、摩乐吉(50%+→30%+)、科大讯飞(份额排名由第 1 降至第 2)、作业帮(30%+→10%+)的供应份额均出现下降。下游普遍推行供应商多元化策略,叠加客户集中度偏高(前五大客户占比约 45%),份额波动对业绩的传导风险加大。

|

|

风险五 · 渠道依赖——线上几乎全押注亚马逊

线上销售收入九成以上来自亚马逊单一平台,而该平台合规要求严苛、对政策拥有最终解释权与较大裁量权,违规处罚后果严重。线上渠道高度集中,构成不可忽视的经营脆弱性。

|

|

风险六 · 扩产远超行业增速,折旧侵蚀利润

公司产能利用率已由 2024 年的 99.06% 回落至 2025 年的 70.81%,却仍拟募资 3.92 亿元扩产、释放 1,000 万支智能笔产能。募投达产后两个项目合计新增年折旧摊销 5,248 万元,占 2025 年利润总额 33.16%。而 QYResearch 预测全球电容笔销量复合增速仅约 6.7%-7.7%,远低于公司规划的扩产节奏,产能消化与大额折旧拖累业绩的风险并存。

|

|

风险七 · 研发费用率走低,边分红边补流

研发费用率由 2022 年的 10.32% 降至 2024 年的 5.14%,2024 年起已低于同业均值,监管追问公司是否“重营销轻研发”。同时,公司在 IPO 前于 2024、2025 年累计现金分红 4,000 万元(实控人邓建可合计控制 37.75% 股份),本次募资却含 2.50 亿元补充流动资金,“一边分红、一边募资补流”的安排引发争议。此外,公司报告期内曾因报关申报不符被皇岗海关处罚 0.15 万元,并有一笔 46.62 万元强制执行记录。

|

|

风险八 · ODM 模式依赖,客户转自产的敏感性

公司逾七成收入来自 ODM。尽管智能笔在客户整机成本中占比低、客户短期转自产可能性较小,但敏感性测算显示:若 ODM 收入下滑 5%/10%/15%,2025 年净利润将由 1.40 亿元降至约 1.29/1.18/1.07 亿元,业绩弹性不容忽视。

|

|

ODM 收入下降

|

2025 主营收入(万元)

|

2025 净利润(万元)

|

|

基准(审定)

|

100,309.96

|

14,029.93

|

|

-5%

|

96,611.36

|

12,908.98

|

|

-10%

|

92,912.75

|

11,788.03

|

|

-15%

|

89,214.15

|

10,667.07

|

数据来源:第一轮问询回复敏感性测算(所得税率按 15% 假设)。

公司控制权集中于创始人邓建,其背后则站着一批知名创投与国资机构。

控制人与控股股东

邓建为公司实际控制人,任董事长兼总经理:直接持股 3.99%,并通过控股股东千分一投资(持股 27.96%,邓建占其 99%、配偶韩燕占 1%)及员工持股平台千分一有为壹号,合计控制 37.75% 表决权。联合创始人詹梓煜任董事、研发中心总监,持股 7.88%。本次拟发行不超过 1,972 万股(占发行后总股本不低于 25%),发行后实控人合计控制比例将摊薄至约 28.3%,控制权虽稳固,集中度则趋于下降。

|

股东

|

背景 / 角色

|

发行前

|

发行后

|

|

千分一投资

|

控股股东(邓建持 99%)

|

27.96%

|

20.97%

|

|

经禾里

|

经纬创投系

|

11.37%

|

8.53%

|

|

詹梓煜

|

联合创始人 / 董事

|

7.88%

|

5.91%

|

|

千分一有为壹号

|

员工持股平台(邓建任 GP)

|

5.79%

|

4.34%

|

|

联胜共赢

|

员工持股平台

|

4.85%

|

3.64%

|

|

莫小成

|

自然人股东

|

4.52%

|

3.39%

|

|

千分一聚合管理

|

员工持股平台(李强任 GP)

|

4.20%

|

3.15%

|

|

邓建

|

实际控制人 / 董事长

|

3.99%

|

3.00%

|

|

人才二号基金

|

深圳高新投系(国资)

|

3.28%

|

2.46%

|

|

刘杨

|

自然人股东

|

2.73%

|

2.05%

|

|

社会公众股

|

本次公开发行

|

—

|

25.00%

|

绿色行为实际控制人邓建直接及间接控制的股份。发行后比例按发行 1,972 万股、总股本 7,888 万股测算。

|

机构与国资背景:背书较强,但存保荐关联

股东名单中汇集了经纬创投(经禾里)、深圳高新投系(人才二号基金、深高投金圆、高新投创投——其中高新投创投为国有控股,标注“SS”)、深圳投控东海系、苏州维特力新(卫哲系,长沙泉仲 / 苏州祥仲 / 南京祥仲)等知名机构,背书较强。需注意:保荐机构国联民生的关联方民生投资(国有实际控制,标注“CS”)持股 1.20%、其管理的苏州元创持股 1.20%,合计约 2.4%,存在保荐与持股的关联关系。

|

Pre-IPO 估值、对赌与合规

申报前 12 个月,长沙泉仲、苏州祥仲、南京祥仲、蓝三木易等于 2025 年 6 月入股,价格 25.35 元/股,对应投后估值 15 亿元。2022 年增资时曾设有年化单利 8% 的股权回购对赌条款(要求 2025 年底前完成 IPO),已于 2025 年 9 月不可撤销解除,存续期内未触发回购义务。

|

合规与诉讼提示 · Wacom 专利诉讼已原则和解

2024 年 8 月,Wacom 就发行人在美销售的 USI 协议产品向美国法院提起专利侵权诉讼;2026 年 2 月双方达成约束性和解意向,法院已中止审理,最终和解协议仍在拟定中。此外,公司报告期内曾因报关申报不符被皇岗海关处以 0.15 万元罚款。智能笔属技术密集型行业,未来仍可能面临知识产权争议。

|

本次 IPO 拟募集资金 9.93 亿元,投向三大方向。扩产是核心,但在产能利用率回落与行业低速增长的背景下,其必要性正是监管反复追问的焦点。

|

募投项目

|

金额(亿元)

|

占比

|

关注点

|

|

智能笔及智能生活产品扩产

|

3.92

|

39.5%

|

新增 1,000 万支产能,2030 年达产

|

|

总部及研发中心建设

|

3.50

|

35.2%

|

资本性支出大,折旧压力上升

|

|

补充流动资金

|

2.50

|

25.3%

|

与 IPO 前分红 4,000 万元并存

|

|

合计

|

9.93

|

100.0%

|

达产后年折旧摊销占 25 年利润 33%

|

历史分红与募资对比

公司在 IPO 申报前实施了两轮现金分红——2024 年 1,000 万元、2025 年 3,000 万元,累计 4,000 万元;本次募资却含 2.50 亿元用于补充流动资金,募资总额亦达 2025 年末净资产的两倍以上,构成审核与估值层面的争议焦点。

|

项目

|

金额(亿元)

|

备注

|

|

拟募集资金合计

|

9.93

|

约为 2025 年末归母净资产的 2.3 倍

|

|

其中:补充流动资金

|

2.50

|

约为 IPO 前累计现金分红的 6.3 倍

|

|

2025 年末归母净资产

|

4.31

|

—

|

|

累计现金分红(2024–2025)

|

0.40

|

2024 年 1,000 万 + 2025 年 3,000 万

|

|

2025 年经营性现金流(剔票据贴现)

|

0.79

|

报表口径为 -152 万元

|

平衡地看,公司经营性现金流(剔除票据贴现影响)持续为正、累计分红占净利润比例不高,分红本身具备一定合理性;但“IPO 前分红、上市再补流”叠加近七成募资投向扩产与总部研发,仍是投资者需要审视的资本运作安排。

千分一的投资判断,本质是一场“多头叙事”与“空头叙事”的对垒。多头看到的是全球第二大电容笔厂商、技术指标领先、绑定 AI 平板与 AI 学习机高景气赛道;空头看到的是产品单一、增速断崖、单价下滑、份额回落与扩产错配。

关键在于:智能笔究竟是“低值耗材式的一般制造”,还是“AI 终端的下一代交互入口”?公司押注后者——以振动发声、AI 协同、多传感器融合等技术布局,试图把智能笔从配件升级为独立计算设备。若这一叙事成立,14.16% 的市占率与高速储备项目将支撑估值溢价;若不成立,则在行业 6%-7% 的低速增长与单价下行中,公司将回归一般制造业的估值中枢。

|

投资视角小结

• 成长性强但边际减速明确,需重点跟踪 2026 年季度业绩与单价、毛利率走势;

• 技术领先是核心多头逻辑,但能否转化为持续的定价权仍待验证;

• 产品单一与渠道集中是结构性风险,智能生活产品短期难以对冲;

• 扩产与折旧、IPO 前分红与补流,是审核与估值层面的主要争议点。

|

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵 配资白名单平台开户

元股证券-在线炒股提示:本文来自互联网,不代表本网站观点。